為何國外供應商贈送的廣告樣品,既然是免費提供而非交易,還需要支付進口稅呢?

這些進口的貨物並非用於商業販售,就是樣品,為何還需繳納進口稅?

進口的貨樣商品為無商業價值,為何進口時仍需支付相應的稅金?

這些進口的貨物並非用於商業販售,就是樣品,為何還需繳納進口稅?

進口的貨樣商品為無商業價值,為何進口時仍需支付相應的稅金?

廣告品及貨樣進口的通關程序確實複雜,牽涉眾多法令與實務作法。由於這些商品的特殊性質,若進口人對報關法規不夠瞭解,很容易涉及違規。因此,熟悉進口法規成為不可或缺的基礎。

-

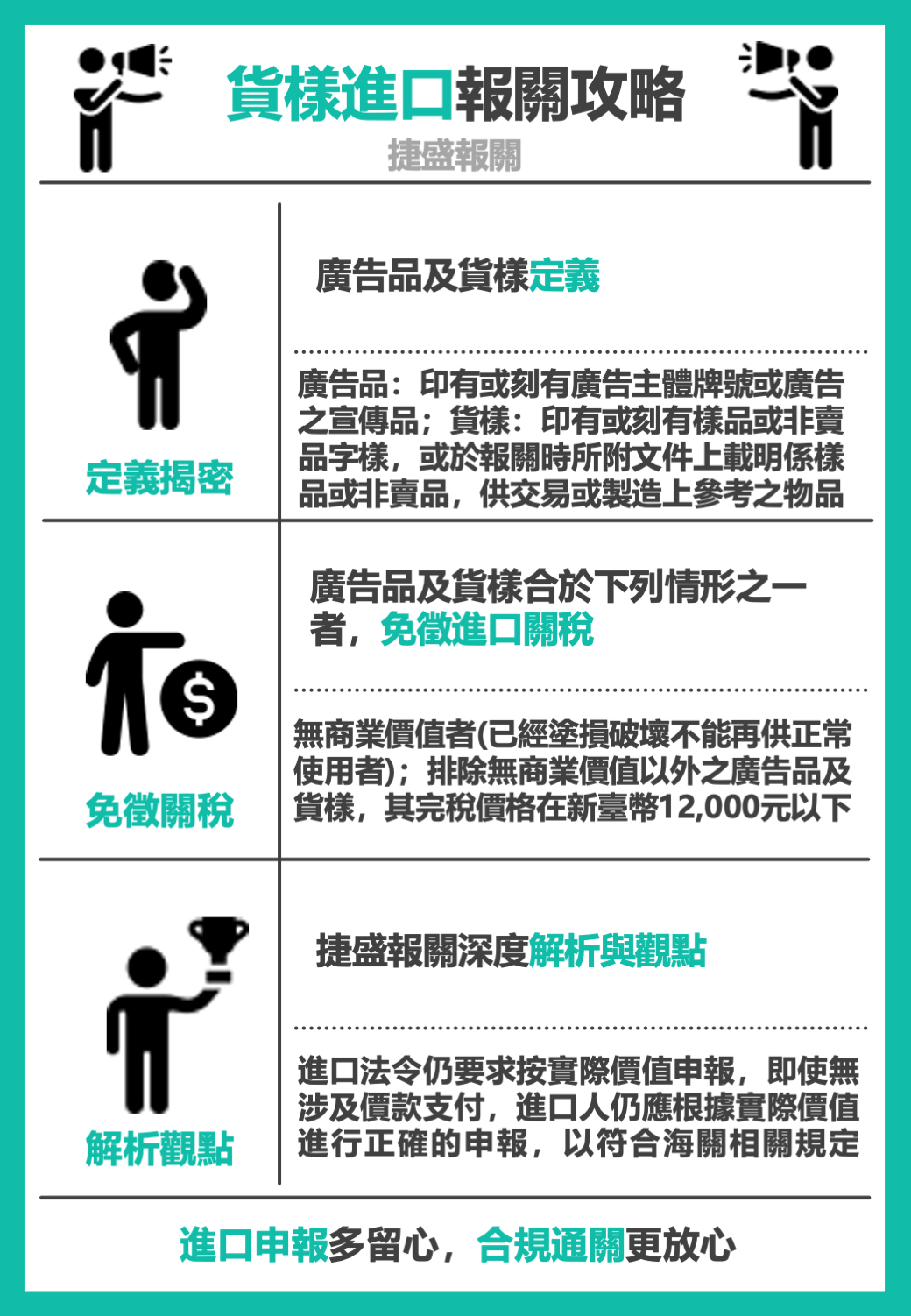

廣告品及貨樣定義:

廣告品,指印有或刻有廣告主體牌號或廣告之宣傳品;

貨樣,指印有或刻有樣品或非賣品字樣,或於報關時所附文件上載明係樣品或非賣品,供交易或製造上參考之物品;

貨樣,指印有或刻有樣品或非賣品字樣,或於報關時所附文件上載明係樣品或非賣品,供交易或製造上參考之物品;

-

廣告品及貨樣合於下列情形之一者,免徵進口關稅:

-

無商業價值者(指不具交易價值,客觀上不具一般商品特性且無出售之可能者而言。例如:型錄、說明書、月曆及未能單獨使用且數量零星之半製品等是,及已經塗損、破壞,不能再供正常使用者。)

-

排除前款以外之廣告品及貨樣,其完稅價格在新臺幣12,000元以下者。(貨樣之價值,以進口人提出證明文件所載離岸價格或經海關核定之離岸價格為計算根據。)

-

特殊情況:廣告品及貨樣超逾完稅價格在新臺幣12,000元免稅限額,按其超逾部分課徵進口關稅。

捷盛報關深度解析與觀點

考慮到申報廣告品和貨樣的價值,通常是以進口人提供的證明文件中所載的離岸價格或經海關核定的離岸價格為基準。然而,在貨樣進口的情況下,由於涉及無償交易,即無實際價款支付,進口人可能誤將其價值低報。

考慮到申報廣告品和貨樣的價值,通常是以進口人提供的證明文件中所載的離岸價格或經海關核定的離岸價格為基準。然而,在貨樣進口的情況下,由於涉及無償交易,即無實際價款支付,進口人可能誤將其價值低報。

儘管貨樣進口是一種常見的貿易型態,但進口法令仍要求按實際價值申報,即使無涉及價款支付,進口人仍應根據實際價值進行正確的申報,以符合相關規定。

總結而言,進口人在貨樣進口流程,務必留意樣品價值申報正確性,符合進口報關程序的合法性和合規性!