外銷品被退貨,銷貨退回台灣,可以免稅進口嗎? 因不良品遭到海外客戶客訴、退貨時,除已造成海外客戶不滿意及公司商譽損失,該怎麼做才能降低公司額外進口課稅損失?!

#國貨復運進口免徵關稅條件

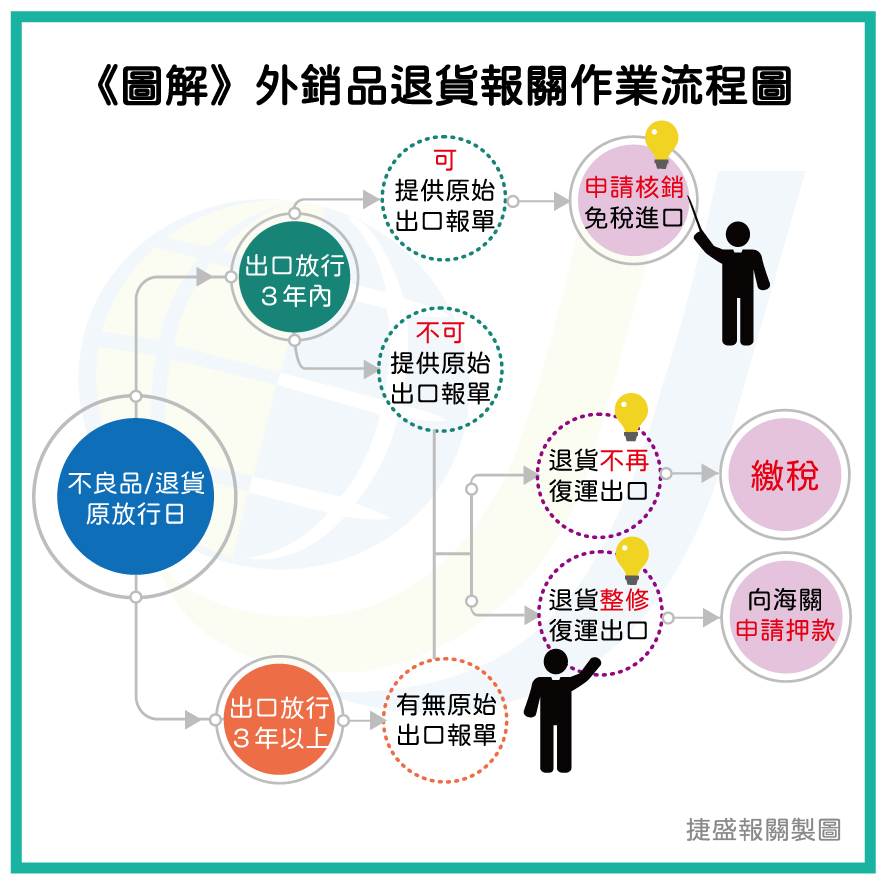

1、外銷品在出口放行之翌日起三年內,因故退貨申請復運進口者,免徵成品關稅。倘若所提示得原出口報單,符合關稅法第57條者,國內進口納稅義務人不必多負擔進口稅、營業稅,詳參酌關稅法第57條。

2、貨樣、展覽品、盛裝貨物包裝容器、安裝修理機器必須之儀器…等,於出口放行一年內復運進口,可免徵關稅,詳參酌關稅法第53條。

#通關辦理原則及注意事項

1、外銷品退運,若因貨物出口時貨名申報等與進口申報不符,海關不予核銷免稅。

2、復運進口整修或保養之外銷品,得由原貨物輸出人或原製造工廠申報進口。

3、外銷品係整體之成品,若復運進口者為其部分零組件,則廠商須能提出合理舉證,經海關確認為原出口成品之零組件者,始准予核銷免稅。

#特殊情況下無法提供原出口報單

倘若納稅義務人找不到原出口報單影本:

※該批貨將整修後再復運出口:得向海關申請進口貨物押款具結放行,惟需於整修後,報運完成出口通關程序後,向海關申請退押,並取回原繳押款。

※該批貨退運後不再出口:則須繳交關稅。

請洽捷盛報關諮詢

☎️免付費客服專線:0800-060-443

💬LINE@線上服務:

✉️發信告訴我