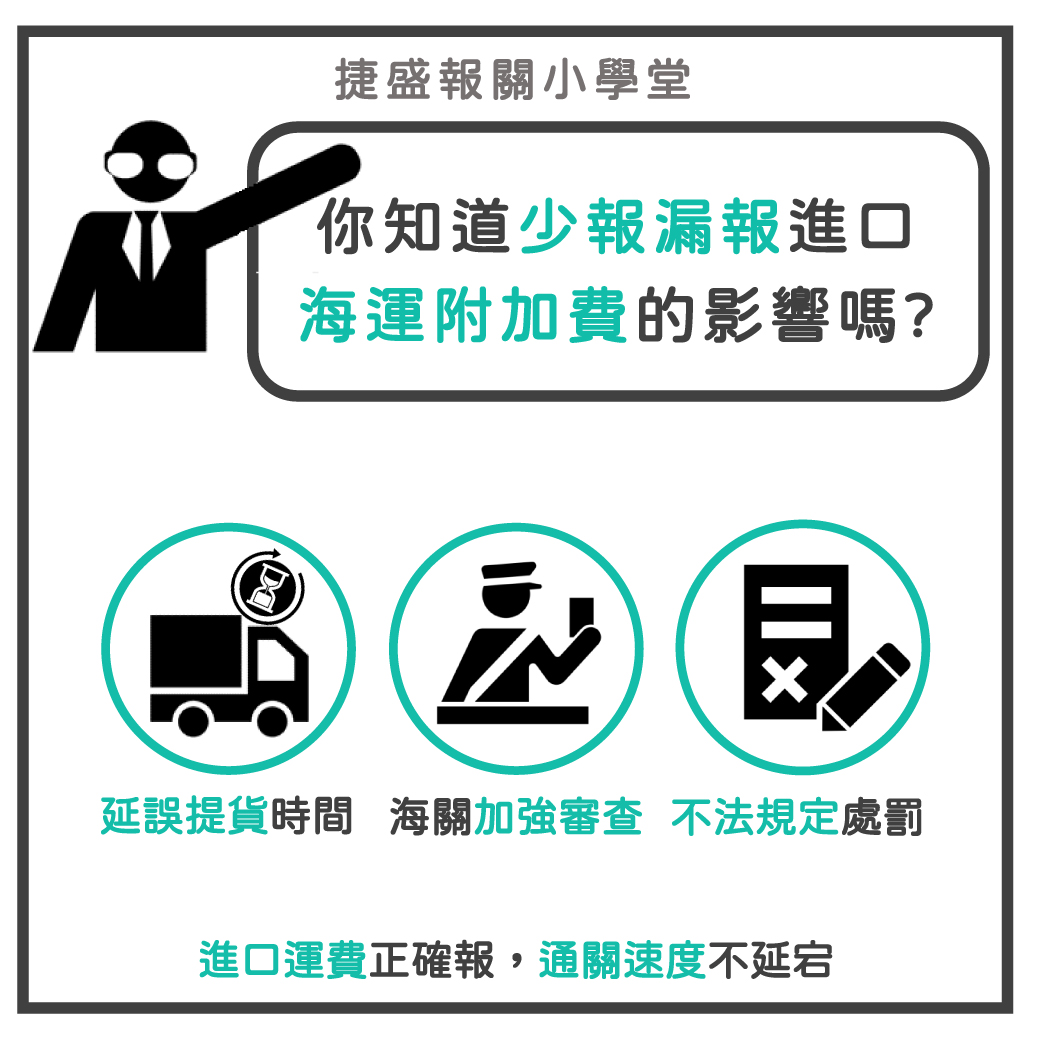

海關呼籲『進口人應主動申報運費及其附加費,以加速貨物通關』你知道運費及其附加費指的是什麼嗎? 申報對進口商有什麼影響?又為什麼會影響通關速度呢?

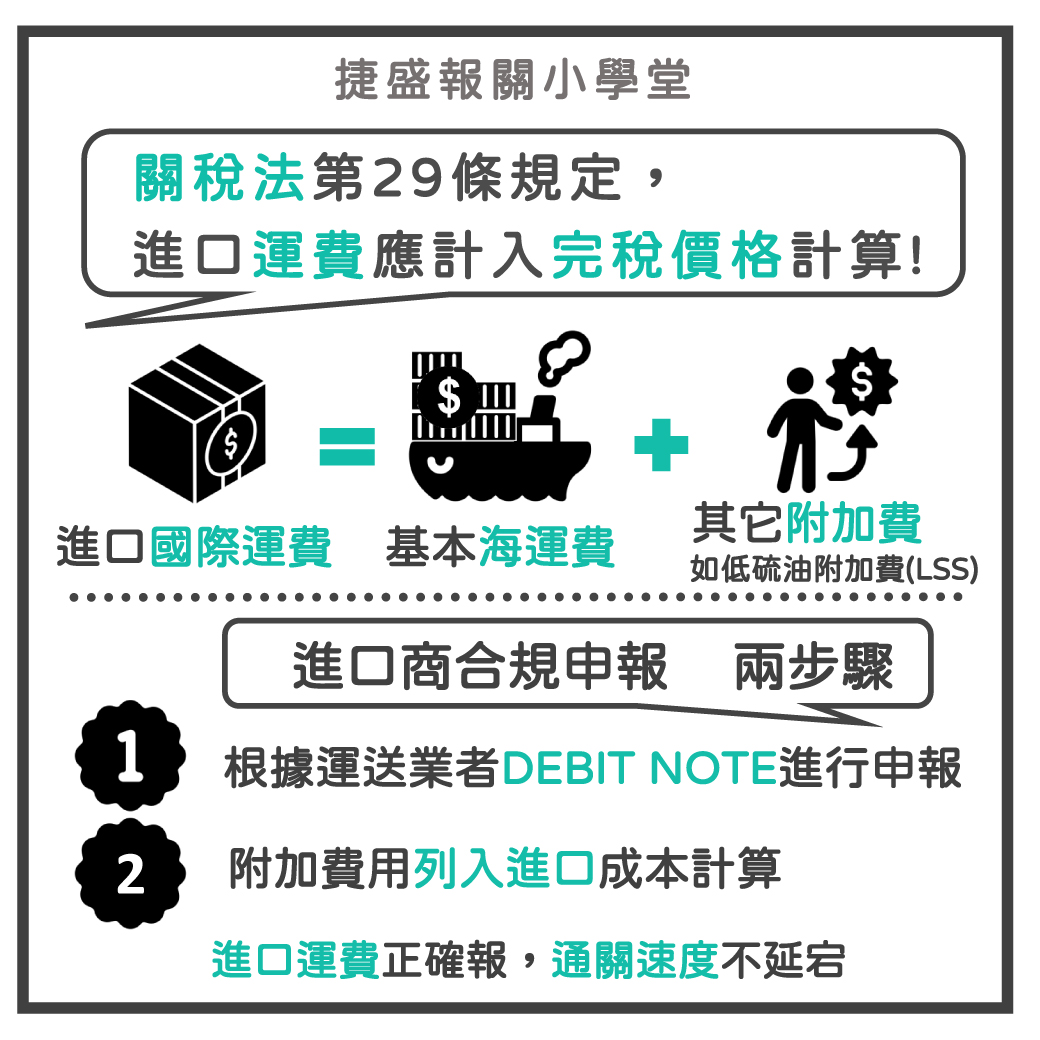

依據關稅法第29條第3項第5款規定,運至輸入口岸之『運費』應計入進口貨物完稅價格計算。

#運費指的是什麼?

指運送業者從事『國際運輸』所收取的費用,包含:

◎基本海運費。

◎各式附加費:如低硫燃油附加費(LSS)、緊急燃油附加費(EBS)、貨櫃失衡附加費(CIC)、貨幣貶值附加費(CAS)…等, 因其係屬運費之一部分,除非國外賣方支付的運費已含附加費,無需計入完稅價格;如不包括且實際由進口人承擔,則應計入完稅價格向海關申報。

#計入完稅價格的影響:

完稅價格為海關核計進口關稅的稅基,申報運費及其附加費將增加關稅、營業稅…等進口稅金。

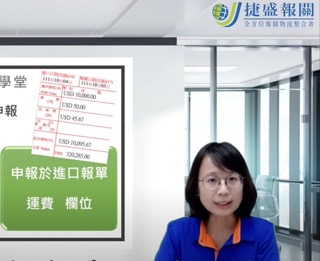

#進口報單的申報方式:

◎採包含運費的交易條件:交易發票金額未包含低硫油附加費,須以『加項』計入貨物完稅價格。如:CIF、CFR。

◎採未包含運費的交易條件:當運送業者收取其它附加費用,須將附加費『併入運費一起申報。如:FOB、FAS、C&I、EXW。

#報關小學堂提醒您:

1.未依規定申報,海關將加強審查進口報單,影響通關效率,您可以這樣做:進口報關前取得運送業者費用明細(DEBIT NOTE),作為進口報單海運費及其附加費申報依據。

2.預估進口成本計算關稅及營業稅、貨物稅…等稅金時,一併列入計算。

請洽捷盛報關諮詢

☎️免付費客服專線:0800-060-443

💬LINE@線上服務:

✉️發信告訴我